25年4月4日、トランプ大統領が発表した広範囲な相互関税により、米国株式市場は新型コロナウイルス感染症パンデミック以来最悪の週を迎え、S&P 500、ダウ工業株30種平均、ナスダック総合指数が大幅に下落しました 。S&P 500の下落により数兆ドルの市場価値が失われ、ナスダックは弱気相場入りとなりました 。

日本においても、この相互関税の影響により日経平均株価が大幅に下落しています。関税政策の先行きの不透明感から、この下落相場が続く可能性があります。

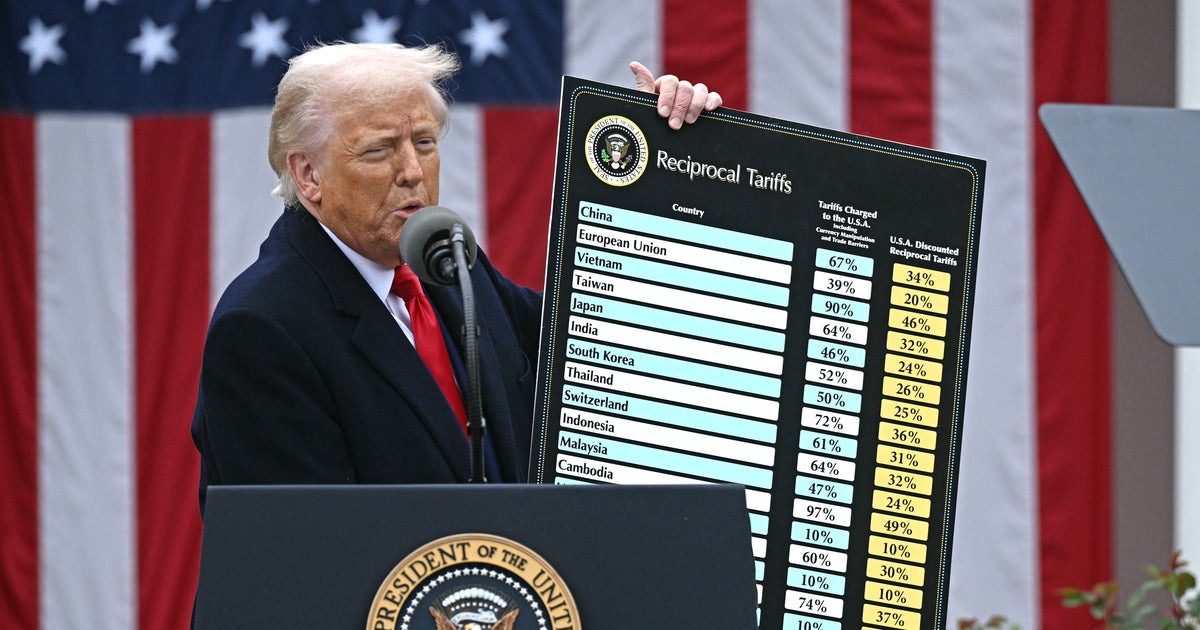

トランプ大統領は、ほぼすべての国からの輸入品に10%の基本関税を課し、さらに約60カ国に対して貿易赤字に応じたより高率の「相互」関税を発表しました。連邦準備制度理事会のパウエル議長は、この関税政策が経済に深刻な打撃を与える可能性を指摘しています。

パウエル議長は特に、関税によるインフレ加速と経済成長の鈍化を警告しています。2025年の米国経済は減速が予測され、その影響は家計にも及ぶと見られます。イェール大学の予算研究所によると一世帯あたり約3,800ドルのコスト増を試算しています。

本記事では、トランプ大統領の「相互関税」政策に関して、市場と各国の反応、経済への影響、さらに今後の交渉展開とシナリオについて詳しく分析します。

短期的な経済的混乱と市場の反応

トランプ政権の関税措置により、2025年4月5日から一律10%の基本関税が発動され、9日からは日本(24%)、中国(34%)、EU(20%)などに対する追加関税が適用されます。

- これを受けて、世界の株式市場は大幅な下落を記録しました。日米欧の時価総額で約500兆円が消失し、2020年のコロナショック以来の衝撃となっています。

- 特に自動車産業への打撃が大きく、日本の対米自動車輸出(年間約6兆円)は価格競争力を失い、サプライチェーンの混乱が懸念されます。

想定以上に関税率が高く、株式市場は動揺をしています。これから実際どのくらいの関税が適用されるかとても心配ですね。

各国の報復措置と貿易戦争の激化

各国は、経済状況、政治的立場、対米貿易依存度に応じて、それぞれ異なる報復措置を講じています。以下では、主要国の具体的な対応を見ていきます。

- 中国は、アメリカの34%追加関税への対抗措置として、10日からアメリカ製品に同率の関税を課すとともに、レアアースの輸出規制を導入すると発表しています 。

- カナダは、アメリカの自動車関税(25%)に対して、同率の報復関税を適用する方針を表明しています。

- EUは鉄鋼・アルミニウム関税への対抗措置を検討中であり、フランスのマクロン大統領は「アメリカへの投資を一時停止すべき」と表明しています。

長期的な交渉と政策調整の可能性

トランプ政権は関税を交渉の手段として用い、各国に対して貿易赤字の是正と市場開放を迫っています。

- 日本は自動車の現地生産拡大や農産物市場の部分的開放による対応を検討していますが、トランプ氏からの要求は厳しく、防衛費のさらなる増額や追加の経済的譲歩を求められる可能性があります。

- ベトナムやインドなどの新興国も個別の協議を進めていますが、当面は高関税が継続する見通しです。

トランプ政権の戦略的意図と今後のシナリオ

国際通貨基金(IMF)の元チーフエコノミストは、この政策を「世界貿易システムへの核爆弾」と評し、グローバルサプライチェーンの再編と地域ブロック化の加速を指摘しています。

新興国への影響は特に深刻です。対米輸出の減少によりGDP成長率が低下するリスクがあり、特にベトナムでは最大12%の経済的影響が懸念されています。

トランプ政権の戦略的意図

- トランプ氏の関税政策は「アメリカ第一主義」に基づき、国内製造業の保護と貿易赤字の解消を主目的としています。

- しかし米国経済学者からは、この政策が物価上昇と景気後退を招くとの強い批判があり、長期的な持続可能性に疑問が投げかけられています。

今後のシナリオ

エスカレートする貿易戦争

各国による連鎖的な報復関税の発動で、サプライチェーンの混乱と物価上昇が生じ、世界経済が深刻な不況に陥る可能性があります。特に新興国経済への打撃が懸念されています。

部分的な譲歩と妥協

日本やEUは、自動車輸出の自主規制や農産物市場の開放などの経済的譲歩、さらに防衛費増額などの政治的譲歩を通じて、関税の段階的な軽減や除外措置を求める交渉を進める可能性があります。

新たな国際経済秩序の形成

従来のWTO中心の多国間主義的な貿易体制から、二国間の自由貿易協定や地域経済連携を重視する新たな経済秩序への移行が加速する可能性があります。これにより、グローバルサプライチェーンの再編と地域経済圏の形成が進むと予想されます。

最後に

1930年のスムート・ホーリー関税法は世界的な貿易戦争を引き起こし、大恐慌を悪化させたとされています。同様に、2002年の米国による鉄鋼輸入関税はS&P 500の時価総額を大幅に減少させ、2018年から2019年のトランプ大統領による関税も市場の変動性と下落を招きました。

今回の相互関税発表後も、テクノロジー株は急落しています。建設業と自動車産業では鉄鋼・アルミニウムの輸入関税によるコスト増が予想され、製造業全体でも業種ごとに様々な影響が見込まれます。さらに、輸入品を扱う小売業者や農業セクターへの影響も懸念され、トランプ政権は木材や医薬品への追加関税も示唆しています。

トランプ関税の行方は各国の対応に大きく左右されます。短期的な経済混乱は避けられませんが、長期的には交渉と政策調整を通じて新たな貿易秩序が形成される可能性があります。日本を含む同盟国には、経済的圧力と安全保障のバランスをいかに取るかが重要な課題となるでしょう。

トランプ大統領の関税政策の長期的な方向性は依然として不透明です。財務長官は現在の関税水準が「最高水準」に達している可能性を示唆し、一部のアナリストは半導体や医薬品などの特定セクターへの新たな関税導入を予測しています。米国は一部の国との関税引き下げ交渉に応じる可能性があるものの、原則として相互関税は維持する方針だと報じられています。

2025年は株式市場の低迷が長期化する可能性が高まっています。このような状況下でも、投資の基本原則である「長期・分散・積立」を堅持しながら、金の価値上昇の可能性も視野に入れ、その購入を含めた検討も必要ですね。

《 参考情報 》