2024年は新NISA制度の開始とともに、貯蓄から投資への流れが加速する日本で、シニア世代が資金運用のリニューアルを考える年となりました。

シニア世代の中には、「人生の三大資金」の一つである「子供の教育資金」や「住宅ローンの返済」が終わる方も多いでしょう。次に考慮すべきは老後資金の問題です。

今やようやくデフレ時代が終焉し、ゆるやかなインフレ時代への移行が始まっています。また、平均寿命の延伸と共に、民間企業や公務員の定年も60歳から65歳、さらには70歳へと延長されようとしています。定年制度の終焉が近いかもしれませんが、定年後の趣味や旅行に思いを馳せる人も多いはずです。来年度から年金制度改革が予定されおり、社会保障制度維持のために負担が増えるのは確実な状況です。

これらを踏まえた上で、ライフプランの見直しは重要となります。ライフイベントによっては、その選択をするために大きな金額が必要になることもあります。選択肢を制限しないためにも、マネープランの見直しをお勧めします。

本記事では、シニア世代が老後を安心して過ごせるようなマネープランの見直しについて考察します。

見直しの要因

日本は人口減少の問題に直面しており、その影響は社会の多くの領域に広がっています。さらに、円安やインフレなどの経済状況の変化により、持続的な物価上昇という厳しい状況が続いています。この経済状況は特に、年金生活者であるシニア世代に大きな負担を与え、安定した日常生活を送るのを難しくしています。これらの問題は一体何が原因で引き起こされているのでしょうか。以下では、その主な要因を考えます。

年金支給額・退職金の減少傾向

多くの人が老後の資金源として国民年金や厚生年金などの公的年金、そして退職金を計画に組み込んでいると思います。しかし、現在の社会経済状況を考えると、公的年金の支給額や退職金の額は一般的に減少傾向にあり、これらだけに頼るのは難しくなってきています。今後の生活設計を考える際には、次の点を考慮に入れることが重要です。

年金支給額について

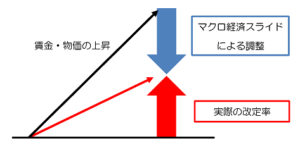

公的年金にはマクロ経済スライドが導入されています。平成16年の年金制度改正により導入されたこのシステムは、賃金や物価の変動に合わせて年金の給付水準を緩やかに調整します。これは未来の現役世代の負担を軽減し、保険料と年金給付のバランスを保つためのものです。

この調整は「スライド調整率」の計算によって行われます。賃金や物価の上昇が一定以上ある場合に適用されます。賃金や物価の上昇が小さい場合や、年金額が下がる場合は調整は行われず、年金額の増加がゼロになった時点で止まります。

また、賃金や物価の上昇率がマイナスの場合も調整は行われず、賃金や物価の下落分のみが年金額を下げる要因となります。賃金・物価の上昇率が大きい場合には、マクロ経済スライドによる調整が行われ、年金額の上昇は調整率の分だけ抑制されます。

物価などの上昇率が高い場合、マクロ経済スライドによる調整が行われ、残念ながら年金は調整分だけ減少します。しかし、年金額自体は上昇するため、この制度設計は非常に理解しにくいものとなっていますね。

退職金の受け取り額について

厚生労働省の「退職給付(一時金・年金)の支給実態」の報告によれば、退職金の受け取り額は、大学卒業者と高校卒業者の両方で、5年前や10年前と比較してかなり減少しているという現状が明らかになっています。この結果は、経済の変動や就労環境の変化など、様々な要因によるものと考えられます。

さらに、近年では、特にスタートアップ企業を中心に、伝統的な退職金制度の廃止と、新たな給付形態としてストックオプション制度の採用を検討・導入する企業が増えています。この傾向は、従業員の働き方や報酬体系への新たな視点を提供し、ビジネス環境の変化に対応する企業の姿勢を反映していると言えます。

物価の上昇

現在、日本銀行は2%の適度なインフレ率を目指しています。これは経済の健全な成長を促進し、総需給のバランスを維持するための戦略です。10年前と比較して、物価は約1.2倍から1.8倍に上昇しています。これは全般的なインフレの一部を示しています。特に、一部の商品では価格が2倍以上に上昇した例もあります。

この現象は商品やサービスの価値を反映しています。一部の消費者にとっては負担に感じられるかもしれませんが、これは経済全体の成長と安定を促進するため、個々の消費者の購買力を維持する重要な手段です。

今後も円安や国際市場の動向などの影響で、食料品や電気・ガス料金など生活必需品の価格上昇が続くと予想されます。これは私たちの日常生活に影響を及ぼす可能性がありますが、経済全体の安定と成長を維持するためには必要な現象と言えます。

最近、食料品の値上がりが目立つようになっています。今後は政府の補助金の終了で、電気代などがかなり上がってしまいますね。

可処分所得の減少

近年、大企業を中心に給与のベースアップが進んでおり、一見すると好ましい傾向のように思えます。なぜなら、労働者の生活水準向上や経済の活性化につながる可能性があるからです。しかし、表面的な給与上昇の裏には、社会保険料等の増加により一部労働者の手取りが減少するという厳しい現実があります。

さらに、物価の上昇も続いており、生活費の増加によって給与アップの実感が薄れているのが現状です。この状況が続くと、労働者の生活水準が改善せず、経済活動にも悪影響を及ぼす可能性があります。

この問題に対処するため、政府は6月から所得税(3万円)と住民税(1万円)の減税を実施します。しかし、これは給付ではなく給与や年金からの減税なので、その実感は少なく、消費行動につながりにくいと考えられます。

この制度は、企業や自治体の経理担当者にとても負担をかけています。また、シニア世代の年金受給者にとっても、減税の実感が乏しく、非常に残念な制度となっていますね。

見直しの基本スタンス

貯蓄スタンス

金融庁が公表した老後資金の必要金額「2000万円」問題が大いに議論を呼びました。物価上昇が続く現代社会では、公的年金や退職金に大きく依存することは難しく、余裕資金を増やす方法を見つける必要があります。

その際の重要なポイントは以下の通りです。

- 安全性重視型:元本が保証される定期預金や国債を優先

- 収益性重視型:積極的な投資で利益拡大を優先

- 流動性重視型:現金化しやすい預貯金を優先

これらの基本的な考え方に基づき、シニア世代のマネープランを安全性、収益性、流動性の3つに分けて整理し、貯蓄と消費のバランスを見直すことが大切ですね。

消費スタンス

一般的に、日本人は預貯金を優先する傾向にあり、これは安全性と安定性を求める日本の文化を反映しています。一方、米国人は投資を優先する傾向があり、これは大きなリターンを求めてリスクを取るアメリカの積極的なチャレンジ精神を示しています。

その結果、最近の世界経済状況では、日本とアメリカの間には大きな経済格差が見られます。特に、米国経済は、米国人の積極的な消費行動に支えられています。

日本の可処分所得の伸び悩みを考えると、消費を控える状況は避けられないかもしれません。物価の上昇と給与の伸び悩みから、消費を控える傾向が強まっています。しかし、若者とシニアの富裕層が増え、若者は大きな消費意欲を示している一方で、シニアの中には消費を控える人もいます。

日本経済を改善するためには、シニア世代の富裕層が積極的に消費することが重要となります。旅行、ショッピング、エンジェル投資など、多様な分野での消費や社会貢献が期待されています。これらの活動は、個々の人々だけでなく、経済全体の活性化にも寄与するものと期待されています。

投資スタンス

シニア世代の投資の基本的な考え方は、新NISA制度の活用による長期・分散・積立の継続です。この方法はリスク管理と資産増加を両立し、経済の変動にも柔軟に対応できます。

しかし、投資方法は年代や個々の考え方により異なり、それぞれに適した戦略が存在します。年齢や社会経済状況の変化に伴い、戦略も変わると考えられます。これは、経済や生活環境の変化に投資スタンスを合わせる必要があるからです。

また、資産に余裕のある方は積極的な消費が日本経済の活性化につながると言えます。日本人の中には、亡くなる時に最も資産を持つ人も多いのが現状です。しかし、私は生きている間にお金を有効活用する必要があると考えています。お金は生活を豊かにするツールです。そのため、投資と消費のバランスを取りながら有効活用することが最も重要だと思います。

最後に

私たちのライフスタイルや経済状況に応じて、教育をはじめ、住宅の購入ないしは賃貸などの様々な選択が求められます。これにより、個々のライフスタイルに合わせて最適な住環境を自由に選び、作り出すことができます。なかでもシニア世代にとって重要な選択は、老後のライフプランが避けて通れない課題となります。

私たちの人生は選択と決断の連続で、それぞれの選択が私たちの人生を形成し、自己を定義します。これは生活の質を向上させ、人生の経験を豊かにするためのものです。そのためには、マネープランの見直しが必要で、これにより選択肢が増え、より自由な生活が送れます。

個々の状況に最適なマネープランを作成し、適切に見直すことで、シニア世代でも豊かな生活を送ることが可能になるでしょうね。

特にシニア世代にとっては、充実した老後生活のためには健康とお金が基盤となります。現在のインフレ時代を理解し、自身の経済状況を把握した上で、マネープランの見直しを進めることが重要です。