現在、株価の勢いが止まる兆しは見られません。特に、日経平均はバブル時代の高値を超えて39000円台に突入し、新たな時代を切り開いています。この現象は一見するとバブル時代を彷彿とさせますが、実際には大きな違いがあります。その違いとは、今回の株価は外国株と比較しても割安感が強く、安定した上昇基調を形成しているという点です。

この日本株の好調の主要な要因は、企業業績の好調さに加え、円安による輸出企業の利益拡大や、海外投資家による割安感からの投資などが挙げられます。さらに、景気減速が進む中国から日本へ資金が流入していることも、日本の株価の好調さを後押ししています。

一方、日本経済は長期間にわたって続いたデフレからようやく脱出を果たし、現在は緩やかなインフレ状況に移行しています。日本銀行は、この状況を踏まえ、インフレが長期的に持続することを確認できるまではマイナス金利を維持し、急な利上げには踏み切らないという金融政策を続けていくことを明言しています。

今回の記事では、バブル崩壊後に約20年間投資から手を引き、2014年に再び本格的に投資に参入した私自身が、その当時と現在の投資環境を比較し、その変化を分析してみたいと思います。

経済状況と投資環境

2014年1月に本格再参入した当初は、デフレ状況下で日本経済の低迷が続く中で、株価はまだ揺れ動いており、投資は慎重に行わなければなりませんでした。しかし、その後の日本経済の回復と共に、企業業績も上向きになり、株価も徐々に上昇していきました。これは、アベノミクスの効果や企業の経営改革、そしてグローバルな経済環境の改善が一役買ったものと考えています。

現在の投資環境を見ると、日本企業の業績は堅調で、特に輸出関連の企業は円安の影響で利益が拡大しています。また、企業の業績改善に伴い、配当金も増加傾向にあり、株式投資の魅力は高まっています。ただし、一方で、世界経済の不透明感や金利の動向など、投資リスクも存在します。これらの要素をしっかりと把握し、リスク管理を行うことも投資の成功につながります。

このように、バブル崩壊後2014年と現在とでは投資環境が大きく異なります。しかし、共通して言えることは、グローバルな視点で企業業績や経済環境をよく分析し、リスク管理をしっかり行うことが求められています。

2014年当時は、日銀の黒田総裁による大胆な金融緩和によって、株価は比較的順調に推移していました。しかし、アベノミクスの柱の財政政策や成長戦略はそれほど効果を上げられず、残念ながらデフレ経済からの脱却はできなかったですね。

株式市場への意識変化

2014年には、アベノミクスによる大規模な金融緩和政策などの影響で、企業の業績が大きく回復しました。これにより、政府主導型の株価は持ち直し、2万円台を回復しました。これは経済全体としては大きな前進でした。しかし、企業の利益は設備投資よりも内部留保に回される傾向があり、従業員の給料にはほとんど反映されませんでした。その結果、デフレ脱却という重要な目標は達成されませんでした。

現在、日本は緩やかなインフレ状況にあります。企業も、これを受けて従業員のベースアップを積極的に行うようになってきています。これは、経済全体の健全な成長を支える一方で、個々の従業員の生活を向上させる可能性があります。また、日本企業が市場を意識した経営改革に取り組むことへの期待が高まっています。これは、東京証券取引所が資本コストや株価に対する意識を持った経営を求めていることが背景にあります。

このため、自社株買いや株式分割といった株主への還元策を行う日本企業も増えてきています。これは、過去にはあまり見られなかった市場参入へのモチベーションを高める動きで、投資家にとっては大きな魅力となります。これらの動きは、日本の経済全体がさらに健全な方向に向かっていることを示しています。

日本企業は、2014年比べ、圧倒的に自社株買いや株式分割の件数が増えています。さらに、配当利回りを増やすなど、投資家目線への意識改革が進みましたね。

NISA制度の拡充

私が再び本格的に株式市場に参入したのは、バブル崩壊から時間が経った2014年頃だと思います。その時期は、アベノミクスの影響もあり、13000円程度だった株価が約10年間で3倍に増大しました。さらに、2014年1月に始まったNISA制度の導入がありました。この制度は、一般の人々が投資を行うことを助け、貯蓄から投資への流れを促進する目的で始まりました。私自身は、これを好機と捉え、積極的に貯蓄から株式投資へのシフトを始めました。結果的に、この積極的な投資の姿勢が大いに功を奏し、私の金融資産を増やす基盤となりました。

現在の2024年1月に、新たなNISA制度が導入され、その拡充含め、投資環境はこれまで以上に恵まれていると考えています。10年前に私が再び本格的に投資を始めたときと比較しても、現在の株式市場はより良い環境にあると確信しています。政府も「貯蓄から投資」へのシフトを推進しており、新NISA制度はその象徴的な存在となっています。

最近では、年金や退職金が減少する傾向にありますが、若者だけでなくシニア世代でも金融資産を効率的に増やすことが可能な制度であることに間違いありません。

私も、このNISA制度を最大限活用しながら、一歩一歩金融資産を増やしていくことができましたね。

為替レートの大幅な差異

2010年代の初め頃、日本の経済は円高が進行し、その影響で1ドル80円を割るという状況にまで至りました。この状況は、為替市場に大きな影響を与えるとともに、日本の輸出産業にも影響を与えました。そして、2014年には少し円安に転じ、その後は一定の範囲、具体的には105円から120円の範囲内で推移し続けました。この時期を振り返ると、現在の為替レートを考慮すると、かなり円高であったと言えるでしょう。

2022年に入ってからは、円安傾向が徐々に進行しており、2024年2月には150円前後で推移しています。この円安の進行は、業績改善への期待感から自動車や機械などの輸出関連の企業の株価を押し上げる効果をもたらしています。さらに、中国の経済が減速する中で、資金が日本にシフトする状況が進行中です。これは、投資家たちが安全な投資先として日本を選ぶ傾向が強まっていることを示しています。

1970年代後半から1980年代は、高度成長時代で経済も好調で、海外旅行にもよく出かけていました。為替レートは現在よりも円安で、1ドルが200円台であることも珍しくありませんでしたが、それでも気にならないほど豊かな時代でしたね。

最後に

今回は、2014年1月に私が本格的に再開した株式市場と2024年1月の株式市場の投資環境の比較を行ってみました。共通点はあるものの、今の投資環境はとてもいい状況にあると考えています。

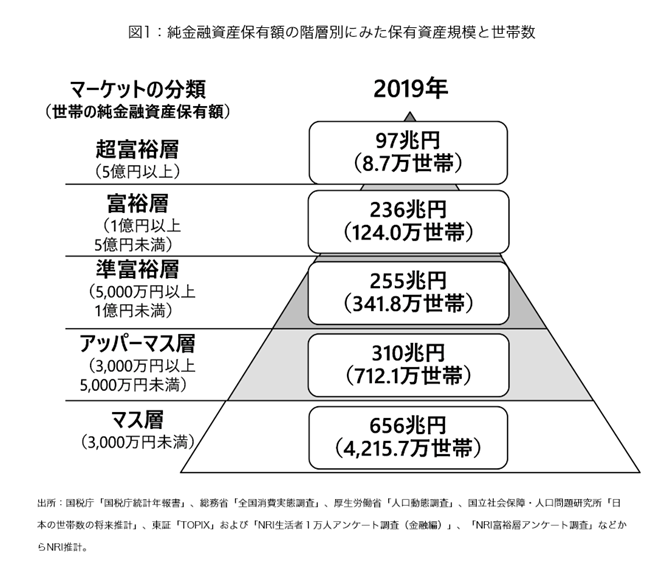

2023年8月の日本銀行調査統計局の「家計の金融資産構成調査」によると、日本の現金・預金比率は54.2%で、米国の12.6%、欧州の35.5%に比べ、大きなウエイトを占めています。それに比べ、株式等や投資信託は15.5%で、米国の51.3%、欧州の31.1%に比べ、大幅に少ない状況です。

一方、日本の金融資産の大部分はシニア世代が保有しているのが現状です。これは、日本人の資産形成が長期間にわたって少しずつ行われるのではなく、退職金の受け取り、遺産の相続、生命保険の満期保険金の受け取りなど、50代後半から60代で金融資産を集中的に得ることで急速に形成されることが一般的だからと思われます。

こうしたシニア世代の多くは、マス層やアッパーマス層に該当することになります。しかし、最近の株高で準富裕層、富裕層が増加しています。特に、50代や60代のシニア世代は、欧州並みに貯蓄から投資に回すことで、金融資産を大きく伸ばす可能性が高まります。私も投資へ大きくシフトしたことで、現在の金融資産を築くことができました。

2024年は、投資環境も良く金融資産を大きく伸ばすまたとないチャンスでもあります。こうゆう時こそ、浮かれず中長期投資を意識しながら、しっかりとした目的をもって投資戦略を練っていくことが、成功への近道になるはずです。

2024年は、投資環境も良く金融資産を大きく伸ばすまたとないチャンスでもあります。こうゆう時こそ、浮かれず中長期投資を意識しながら、しっかりとした目的をもって投資戦略を練っていくことが、成功への近道になるはずです。

【参考情報】

【参考情報】

{kind=link}