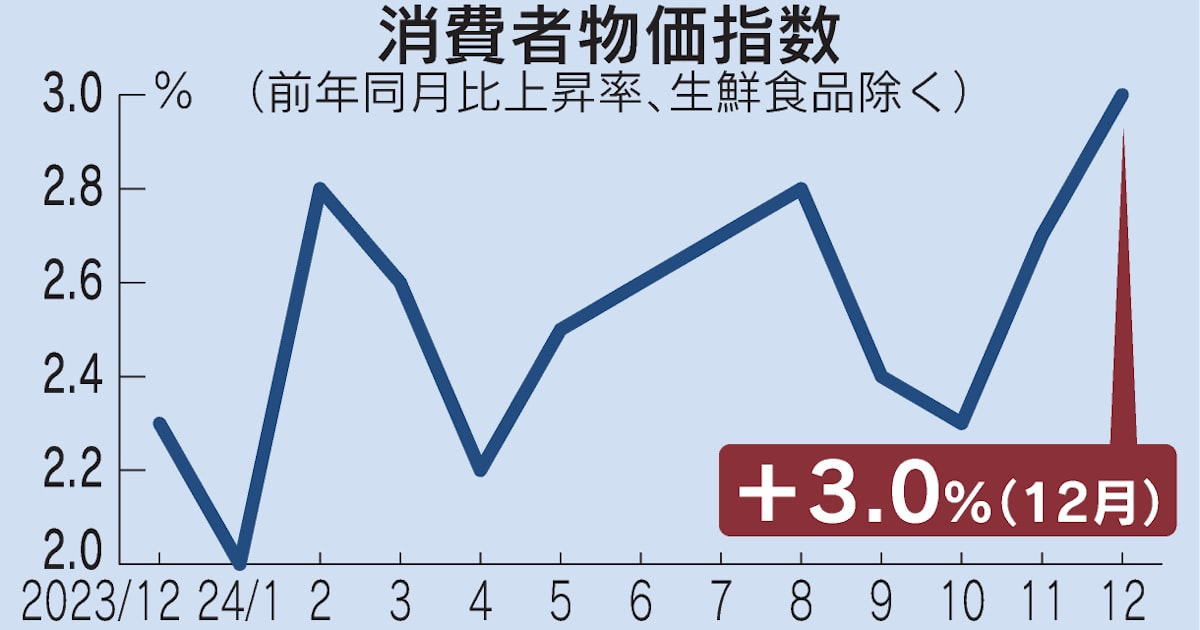

現在の日本のインフレは、輸入エネルギーと原材料価格の上昇を主因とする典型的なコストプッシュ型インフレです。円安による輸入物価の上昇により、企業は価格転嫁を余儀なくされ、この物価上昇が経済全体に波及しています。

日本銀行は経済の安定性を維持するため、物価安定目標2%の持続的・安定的な実現を目指し、慎重に金融政策を調整しています。しかし、急激な金利引き上げは個人の住宅ローン金利の上昇や企業の資金調達コストの増加を招き、国内の経済活動を停滞させるリスクが懸念されています。

日本の住宅ローン市場では変動金利型商品が主流であるため、金利環境の変化が家計に及ぼす影響が特に大きくなります。この市場構造を考慮し、日本銀行は金融政策の調整を慎重に進め、急激な金利引き上げを回避する方針を示しています。

このインフレ時代への移行期において、銀行預金や日本国債など、従来の安全資産とされてきた金融商品は慎重な再評価が必要です。これらの資産はインフレ下で実質的な価値が低下するリスクがあるため、シニア世代もポートフォリオ全体のリニューアルを検討すべき時期に来ています。

日本では預金から投資への流れが着実に生まれています。ただし、シニア世代を中心とした日本人の根強い預金選好の傾向は、まだしばらく続きそうですね。

インフレ時代の安全資産

銀行預金

インフレによる購買力低下

物価の持続的な上昇は、貨幣の実質価値を低下させます。銀行預金の金利がインフレ率を下回る場合、資産の購買力が実質的に減少するため、長期的な資産形成には慎重な検討が必要です。

預金の役割

預金は日常的な支出や緊急資金として欠かせません。インフレ環境下では、普通預金に加えて、定期預金、高金利商品、外貨預金などを組み合わせることで、資産価値の保全を図ることが重要です。

日本国債

国債の特性

日本国債は政府が発行する最も安全性の高い金融商品の一つですが、インフレ期には注意が必要です。特に長期の固定金利国債は、金利上昇時に実質収益率が大きく低下する可能性があります。

国債の役割

国債はポートフォリオの安定性を高める重要な役割を担います。インフレ環境下では、固定金利国債だけでなく、変動金利国債やインフレ連動国債も組み合わせることでリスクを抑制できます。

最近では社債も比較的安全な資産として注目を集めています。社債は国債より期間が長い場合も多く、高い金利が得られますが、安全性は劣ります。そのため、発行企業の業績を慎重に見極めることが重要ですね。

ポートフォリオの見直し

運用資金のポートフォリオを見直す際には、以下の重要な観点について慎重に検討し、総合的な判断が必要です。これらの要素は相互に関連し、バランスの取れた資産運用戦略の構築につながります。

リスク許容度の再確認

- シニア世代は、現役世代と比べて定期的な収入が減少し、資産を取り崩して生活する期間が長期化します。このライフステージの特性により、投資におけるリスク許容度は自然と低下していきます。

- インフレ対策として資産運用を検討する場合でも、過度なリスクは避けるべきです。年齢、健康状態、保有資産の規模、将来の支出予定など、個人固有の要因を総合的に考慮し、慎重にリスク許容度を見極めましょう。

資産の分散

- インフレ環境下では、現金や預金などの安全資産に加え、株式、不動産投資信託(REIT)、金などの実物資産を適切な割合で組み合わせ、効果的なリスク分散を図ることが重要です。各資産クラスの特性を理解し、市場環境の変化に備える必要があります。

- シニア世代の場合、特に株式など価格変動リスクの高い資産への投資割合は、ご自身の資産状況や投資経験を踏まえて慎重に検討しましょう。市場の急激な変動に備えた十分なバッファー(余裕資金)の確保が重要です。

シニア世代の資産形成において、金は今後のインフレ時代に対応する有力な選択肢の一つです。金はインフレに強い資産として実績があります。ただし、価格変動が比較的大きいため、ポートフォリオ全体に占める投資割合は慎重に検討する必要があります。

生活資金の確保

- インフレによる物価上昇に対応するため、安定的な生活資金の確保を最優先しましょう。日常的な支出に加え、予期せぬ出費にも対応できる十分な資金が必要です。

- 年金などの社会保障給付という定期的な収入源に加え、普通預金や定期預金などの流動性の高い金融資産を適切に組み合わせることで、安定的な生活基盤を維持できます。特に緊急時の支出に備えた流動性の確保が大切です。

長期的な視点

- 現在の経済環境を考えると、緩やかなインフレ傾向は今後も続くでしょう。このような環境変化に対応するには、短期的な市場の変動に一喜一憂せず、長期的な視点で資産運用を行うことが求められます。

- 資産運用計画は、経済環境や個人の状況の変化に応じて定期的に見直しましょう。特に重要な生活イベントや市場環境の大きな変化が生じた際には、柔軟に計画を調整する必要があります。

専門家への相談

- 資産運用の知識や経験が不足している場合は、ファイナンシャルプランナーや税理士などの専門家に相談することをお勧めします。専門家の知見は、適切な運用戦略の構築に不可欠です。

- 専門家との定期的な相談を通じて、状況に合った運用プランを作成・調整することで、安定した老後生活を実現できます。

シニア世代の資産運用では、安全性を重視しながらインフレにも対応できる、バランスの取れたポートフォリオ構築が重要ですね。個人の状況に応じた運用戦略を立てましょう。

最後に

日本のインフレはコストプッシュ型の性質が強く、日本銀行の金融政策のみでは完全な抑制が困難です。住宅ローンへの影響を考慮すると、急激な金利引き上げは回避される可能性が高いでしょう。今後のインフレ動向には不確実性が高く、国内外の経済情勢を慎重に見守る必要があります。

インフレは、海外のエネルギー・原材料価格の変動や為替相場の動きに大きく影響されます。日本銀行は賃金上昇を伴う持続的なインフレの実現を目指しており、賃金動向が注目されています。また、政府の経済対策や企業の価格転嫁も、インフレの方向性を左右する重要な要因となっています。

シニア世代にとって、健康が最優先事項であることは間違いありませんが、それを支える金融資産も同様に重要です。健康で充実した人生を送るためには、インフレ時代に対応した適切な資金運用が不可欠です。シニア世代の資産運用では、安全性を重視しつつ、インフレにも対応できるバランスの取れたポートフォリオの再構築が求められます。

このため、個人の経済状況とリスク許容度を適切に見極め、それに合わせた資産運用と生活設計を実践することが重要です。

《 参考情報 》